Naturaleza jurídica

Se trata de una remuneración a los efectos del artículo 103 de la LCT. Es un importe de tipo remunerativo a todos los efectos (laboral, previsional e impositivo). Por lo tanto:

1) Tributa aportes y contribuciones a la seguridad social (con las excepciones que más adelante indicaremos)

2) Integra la base de cálculo de las indemnizaciones por despido (art. 245, y otras derivadas, como las previstas en los arts. 247, 248, 249 y 212, LCT, etc.), integración mes de despido (art. 233), sustitutiva de preaviso (art. 232), vacaciones no gozadas (art. 156), sueldo anual complementario (art. 121), licencias remuneradas (enfermedad, vacaciones, feriados, estudios, etc.)

3) Integra el “salario habitual” al que hace referencia el artículo 201 de la LCT, por lo que debe integrar la base de cálculo de horas extras y adicionales por nocturnidad e insalubridad (art. 200, LCT). Debe tenerse en cuenta que el decreto en cuestión dispone que “no deberá ser tenido en cuenta para el cálculo de ningún adicional salarial previsto en el CCT o en el contrato individual de trabajo”, lo que implica que solo se aplica a esas fuentes [art. 2, inc. b), D. 14/2020] y no a las remuneraciones cuya fuente sea la ley. Además, si se generara duda, corresponde resolverla conforme al principio de la norma más favorable (art. 9, LCT). no deberá ser tenido en cuenta para el cálculo de ningún adicional salarial previsto en el CCT o en el contrato individual de trabajo

4) Integra la alícuota de riesgos del trabajo, y es base de cálculo para las prestaciones dinerarias, tanto de ILT (incapacidad laboral temporaria), así como también las derivadas por ILP (incapacidad laboral permanente) y fallecimiento.

5) Por el hecho de ser a cuenta de “futuras negociaciones paritarias” se trata de lo que en la práctica habitual se aplica como “a cuenta de futuros aumentos”, que se absorbe hasta su concurrencia con el resultante de cualquier acuerdo paritario que se celebre a partir de la fecha de publicación de este decreto.

6) Con respecto al personal no convencionado, la cuestión permanece latente hasta que venza la ley transitoria marco que habilita este decreto, es decir, hasta el 31/12/2020, conforme se ha establecido. Dado que se faculta al Ministerio de Trabajo a que lo reglamente, se entiende que no sería un exceso reglamentario (porque respetaría el espíritu del decreto) su absorción futura hasta su concurrencia, en el marco de los acuerdos individuales de trabajo. Si no lo indica la reglamentación ministerial, no obstante, nos permitimos entender que podrá hacerse su absorción por esta fuente (acuerdo individual) en función del principio rector del derecho laboral de razonabilidad, en tanto y en cuanto sea posterior a la publicación de la norma.

7) Luego de vencida la vigencia por el período de la ley (31/12/2020), si no hubo acuerdo convencional (difícil que ocurra), o se trata de un trabajador no convencionado, o no fue absorbido por acuerdo individual posterior a la vigencia de la norma, este incremento se encontrará como derecho adquirido en el contrato individual de trabajo y corresponderá, en consecuencia, pasarlo al salario

8) No se trata de un “bono” -como ocurriera con anteriores decretos (por ejemplo, el previsto en el D. 665/2019)-, que solían ser asignaciones no remunerativas y por única vez, aunque en el ámbito de la opinión pública así fuera caracterizado

Vigencia

Rige desde su publicación en el Boletín Oficial, comprende las remuneraciones devengadas desde el 1/1/2020 y se extiende hasta su absorción total que surja de las “futuras negociaciones paritarias”, hasta el plazo de vigencia de la ley 27541 (31/12/2020), o entendemos también (por principio de razonabilidad, como hemos indicado) hasta que sea absorbido por futuros acuerdos individuales de trabajo.

Personal comprendido

Abarca a todo el personal contratado en el ámbito del empleo del sector privado regulado en el marco de la ley de contrato de trabajo independientemente de su remuneración y su condición convencional.

Personal excluido

Trabajadores rurales encuadrados en la ley 26727 y de servicio doméstico encuadrados en la ley 26844. Excluye también a los trabajadores del empleo público en todos sus niveles (art. 4). Quedan excluidos también, aunque no se mencione, los pasantes, por las razones que más adelante comentaremos

Importe a pagar

Es de $ 3.000 para enero/2020 y de $ 4.000 a partir de febrero/2020, hasta su absorción en futuras paritarias hasta su concurrencia.

Exteriorización

Se debe indicar en el recibo de sueldo como concepto autónomo con el nombre de “Incremento solidario” [art. 2, inc. c)]. Más adelante, lo especificaremos con ejemplos

Situación de las PYMES

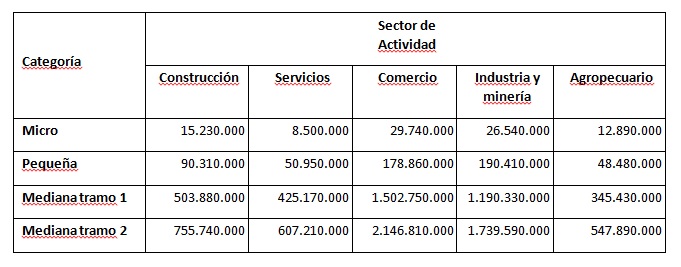

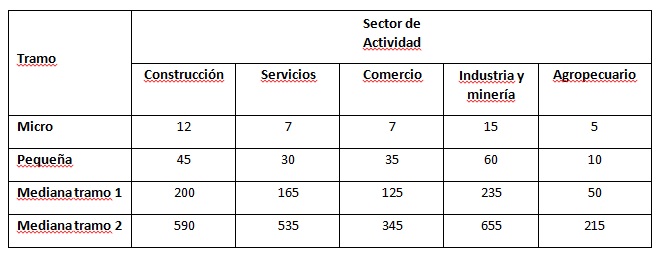

Ante todo, es importante saber cuándo una empresa encuadra en la situación pyme. Esto está determinado por tres factores: 1. rubro, 2. facturación anual y 3. dotación. Cuando los rubros 2 y 3 (ambos) estén por debajo de los valores que establece la SEPYME, la empresa encuadra en esta categoría. Conforme la resolución 220/2019, los límites son los siguientes:

ANEXO IV

- A) Límites de ventas totales anuales expresados en pesos ($)

Montos actualizados por el art. 1 de la Resolución (SEPYME) N° 563/2019 (B.O. 10/12/19)

- B) Límites de personal ocupado

C) Límite de activos expresados en pesos ($)

|

Tope de activos en pesos |

|

193.000.000 |

Dentro de esta categoría, podemos clasificarlas en aquellas empresas que cuentan con Certificado MIPYME (que se gestiona ante esta secretaría) y las que no.

Aquellas que cuentan con el certificado mencionado están eximidas del pago de las contribuciones patronales con destino al SIPA con relación a este incremento salarial, pero solo por el término de tres meses o el menor plazo en que tal incremento sea absorbido por las futuras negociaciones paritarias. Aclaramos que no abarca este “beneficio” al resto de los subsistemas de la seguridad social (PAMI, asignaciones familiares, Fondo Nacional de Empleo y obras sociales). Se puntualiza que debe incluirse también en la base de cálculo del sistema de riesgos del trabajo en la conformación de la alícuota.

Dado que en “la remuneración 2” del aplicativo “su declaración” comprende tanto SIPA como PAMI, corresponde su adecuación por parte de la AFIP.

Las que no cuentan con este certificado “podrán quedar incluidas en la eximición del pago prevista en el párrafo precedente siempre que lo obtuvieran dentro del plazo de sesenta (60) días corridos, desde la fecha de entrada en vigencia del presente decreto” (art.3, segundo párrafo).

Fuente: CAES / Febrero 2020